截至10月底,越南纺织品服装出口总额超330亿美元。图自越通社

截至10月底,越南纺织品服装出口总额超330亿美元。图自越通社 目前纺织品服装出口形势不容乐观,各家企业仍在努力寻找今年最后几个月和2024年第一季度的订单,同时希望市场将释放回暖迹象。

2023年,由于经济和政治不稳定因素拉动通胀率增长,越南主要出口市场的购买力大幅下降,作为非必需品的纺织品服装出口降幅非常大。

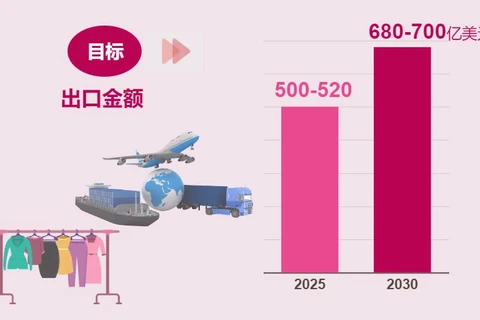

截至10月底,越南纺织品服装出口总额超330亿美元,较2022年同期下降12.45%(10月份情况较为乐观,出口额超32亿美元,较9月份增长5.28%,较去年同期增长2.96%)。

目前,美国仍然是越南纺织品服装的最大出口市场,占越南纺织品服装市场份额的40%以上,其次是日本、欧盟、韩国、中国等。总体而言,越南纺织品服装的主要出口市场的出口额均呈下滑趋势,订单量大幅减少。对于美国市场,2023年上半年,越南纺织品服装失去了该市场的1.3%的份额;今年前8个月,越南对中国出口的纺织品服装出口额仅为75亿美元,同比下降11.6%。

胡志明市服装、纺织品、刺绣和针织协会(Agtek)表示,虽然没有达到预期,但在当前困难的背景下,订单的恢复也是一个好兆头,从而帮助企业减轻压力,稳住劳动者,等待市场全面复苏。

在过去10个月市场黑暗画面中唯一的亮点是日本、加拿大、澳大利亚、新西兰等《全面与进步跨太平洋伙伴关系协定》(CPTPP)成员国的增长。此外,越南在非洲、中东等地区开辟了许多新市场,确保在市场需求大幅减少的背景下确保出口额不会受到太大的冲击。

越南纺织服装集团(Vinatex)总经理高友孝表示,今年前几个月,企业面临许多客观困难,压力极大。大多数工厂没有达到满负荷运行状态。加工价格仍比以前低30%左右,纺织服装出口国之间的价格竞争日趋激烈。

今年前几个月,企业面临许多客观困难,压力极大。大多数工厂没有达到满负荷运行状态。图自越通社

今年前几个月,企业面临许多客观困难,压力极大。大多数工厂没有达到满负荷运行状态。图自越通社 因此,2023年最后几个月,企业的重点任务是充分把握市场机遇;组织好生产,提高劳动生产率,满足高端产品订单的要求;制定灵活的生产计划并优化劳动力成本。

企业虽然无法选择市场处境,但完全可以决定如何度过2023年难关并迎接2024年的心态。高友效说,“在充分掌握市场信息的基础上,我们完全可以以新的姿态、更加雄厚的实力、更加高效的产能重拾新增长。”

越南纺织品服装出口额和市场份额的下降,除了世界需求下降、订单向具有地理优势国家转移的客观原因外,也存在着主观的原因。企业面临质量标准、可持续发展政策合规性、循环经济以及劳工标准、生产透明度等方面的困难。

因此,企业必须迅速实现变革、应对市场的波动,开展绿色转型和数字化转型职业技能培训,从而提高劳动生产率和市场竞争力。此外,还要通过接受小额订单和优势产品订单,拓展新市场,留住客户,降低成本,促进生产活动,从而拉动增长。(完)

越通社