引导资金流向 助力经济复苏

世界银行驻越首席经济学家雅克·莫里塞特(Jacques Morisset)认为:为了防止短期通胀风险,越南应和谐地协调财年政策及货币政策。如果只开展企业贷款扶持政策等使用金融政策的工具来促进经济增长的话,长期来看可导致风险发生。与此同时,越南的财年政策实施余地仍然很大。

附图。图自互联网

附图。图自互联网越通社河内——今起至2021年底,越南国家银行将维持基准利率,继续根据宏观平衡、通胀率、市场走势及金融政策目标,灵活地调控利率,为人民、企业及国民经济的贷款经费提供便利。

据国家银行,截至2021年6月15日,较去年年底经济信贷增长5.1%(同比增长为2.26%)。上述数据让许多人相信,信贷增势将给利率施加压力,尤其是在通胀率释放上涨信号的背景下。

关于该问题,经济专家黎春义指出,信贷增速虽然高,但经济尚未呈现强劲复苏势头,特别是服务类领域的增速较低。因此,货币周转缓慢,货币总量增加不多。换句话说,货币增速加上周转增速等于GDP增速加上物价增速(通胀率的增速)。利率是否上涨依赖于通胀率及货币增长率。该比率相当于去年水平,但货币周转较为缓慢,因此尽管GDP增幅更大也不影响到通胀率。实际上,越南今年的通胀率并不让人担忧。按照当今较慢的疫苗进口及接种速度,旅游业、航空业及运输业等许多行业仍然遇到困难,预计到今年下半年方能复苏。据此,全年通胀率保持在4%以下的水平。正因为通胀率低,多行业企业尚未复苏,贷款利率随之不上涨,甚至或将继续下降。

黎春义先生分析称,通货膨胀还起源于外来因素。世界上通胀率上涨时,我们进口商品的同时将进口“通胀率”。不过,各国国家银行(美国除外)普遍认为通胀率实现期望,尚未大幅上涨。具体是,欧洲的通胀率实现2%的目标,日本尚未实现2%的目标。美国把目标锁定在通胀率为2.5%,而现在上述数据已经翻一番。不过,他们认为这个涨势只是暂时,因为经济复苏水平不高,货币周转正在缓慢。中国和美国的经济增长较快,给原材料价格施加压力并给国内物价产生一定影响,但是该局面已经延长几个月来,因此其造成的压力不大。

经济专家认为,为了应对新冠肺炎疫情,自2020年下半年起,世界各国中央银行已经纷纷实行系列前所未有的宽松货币政策。在短短的时间内,基础货币翻了一番。资产渠道随之增值,典范的是股票市场及债券市场等固定收益市场。这导致多国通胀率上涨现象发生。

实际上,宽松货币政策仍是当今阶段中各国中央银行经常采取的工具,旨在助力经济复苏。然而,在各国因承受通胀压力时一律改变货币政策时,越南将遭受什么影响并将如何行动?

货币政策局局长范清河表示,同世界各国相比,越南的货币发行量不多,货币增速却较快,比GDP增速更快。2020年,信贷增长率为12-13%,而GDP增长率仅为2.91%。然而,像美国一样,越南为经济复苏加大货币发行,但仍未导致通货膨胀。原因就是货币周转缓慢,供应链中断,货物供应量下降,人民下调消费量,服务行业几乎陷入冻结状态。目前,国家银行只下调基准利率并尚未计划购买债券等资产。与此同时,因时制宜灵活实行的调控政策已见成效,有助于近几年来稳定汇率、通胀率或利率等宏观经济指标。

今起至年底,越南国家银行将维持基准利率,继续根据宏观平衡、通胀率、市场走势及金融政策目标,灵活地调控利率,为人民、企业及国民经济的贷款经费提供便利。另一方面,证券市场及房地产市场趋于上涨,不过上述两个市场不属于物价指数一揽子,因此不给平均物价产生影响。然而,实现井喷式增长的一段时间后,股市增势趋于缓慢,而房地产市场将大幅上涨。此外,油价上涨,但因交通运输活动减少而其消费需求下降,因此今起至年底通胀率将不会发生巨大变化。

国家银行常务副行长陶明秀表示,在某个国家经济中,金融市场、房地产、证券市场等市场一直互联互通,因此资金流在上述三个市场中互转是正常的。国家银行的目标是促进上述三个市场发展,同时要调控资金流以保障整个市场的安全,不让“泡沫”现象发生。(来源:《越南人民报》)

推荐

越南政府总理范明政会见中国司法部长贺荣

4月19日下午,越南总理范明政在会见来访的中国司法部部长贺荣时建议两国司法部加强合作,相互支持,合乎越中关系新定位。

更多新闻

经济

经济

数字化转型:越南与俄罗斯数字经济合作前景广阔

越通社驻莫斯科记者报道,4月19日,越南驻俄罗斯大使馆在俄罗斯首都河内-莫斯科多功能综合大楼举办“越南-俄罗斯数字经济合作前景”研讨会,吸引100多名代表与会。

经济

经济

越南首次成为新加坡最大大米供应国

越南驻新加坡商务处代表表示,2024年前3月,越南首次成为新加坡最大大米供应国,越南对新加坡大米出口占比达32.03%,高于印度(6.96%)和泰国(8.28%)。印度和泰国对新加坡大米出口额分别为3363万新元和3316万新元。

经济

经济

越南为吸引电子、半导体领域龙头企业前来投资铺设红地毯

越南计划投资部副部长陈唯东在最近举行的“2024年越南智能生产链和全球供应链”论坛上表示,越南近年来经济快速增长,是许多外国投资者的投资目的地,尤其是近年来越南在电子制造、半导体芯片、智能制造领域加大招商引资力度,为投资者前来投资铺设红地毯。

经济

经济

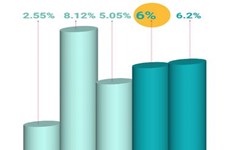

Infographic互动图表:亚行维持越南经济增长6%的预测

亚洲开发银行2024年4月发布《亚洲发展展望报告》,其中维持之前所做出的越南经济增长预测。据此,2024年越南经济增长率可达6%,2025年为6.2% 。

经济

经济

组图:林同省致力促进茶业可持续发展

林同省计划到2030年将形成本省茶业种植、生产、加工、销售一条龙生产链,将高产茶品种替代老化茶树,逐渐实现茶叶可持续发展。